|

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供(600837,)(娓偂06837)的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

经济跌势渐缓 ——实体经济观察2020年第11期 (海通宏观于博、陈兴) 概要

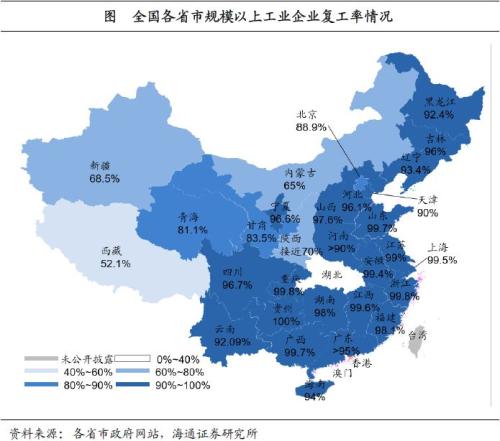

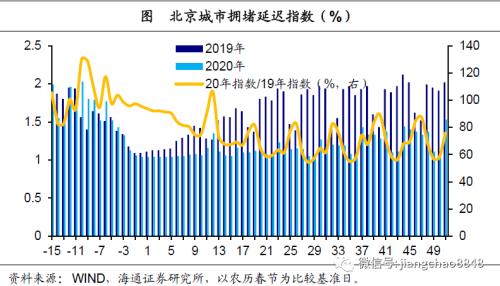

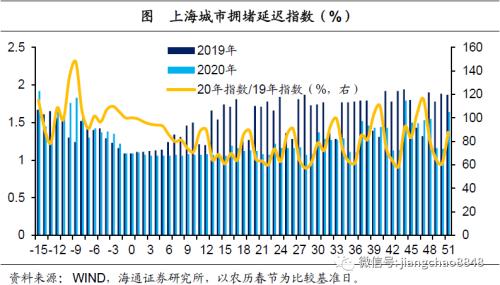

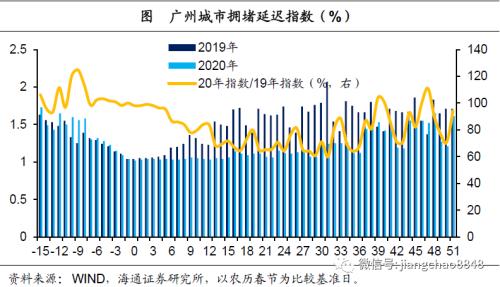

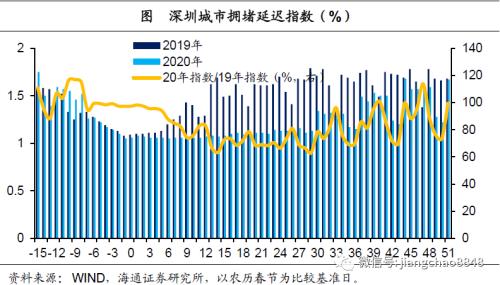

复工跟踪解读: 1)从全国各地复工进度来看,规模以上企业复工率显著提高,多数省份复工率都超过90%,其中浙江、江苏、上海、山东、广西、重庆等已接近100%。 2)3月13日工信部称,中小企业开工率已达到60%左右。 3)从重点城市工作日道路拥堵情况来看,北上广深平均来看约恢复至去年同期91%左右,预示经济活跃程度继续向好。 4)从重点城市工作日地铁客流量来看,北上广杭平均来看约为去年同期的39%左右,公共交通也在缓慢恢复。 复工跟踪:上周一线城市工作日拥堵情况恢复至去年同期91%。(向右滑动查看上海、广州、深圳数据图表)

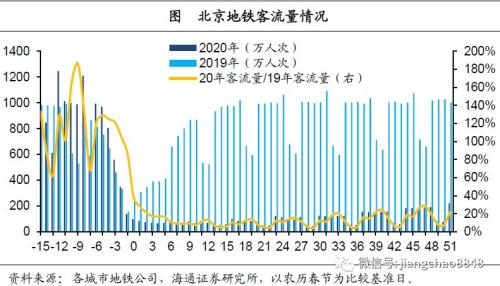

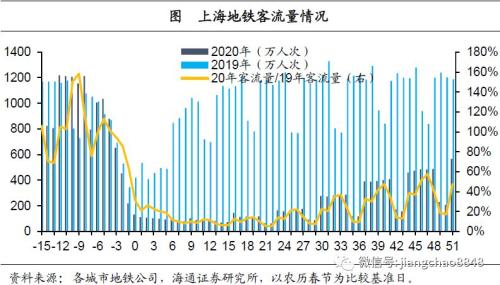

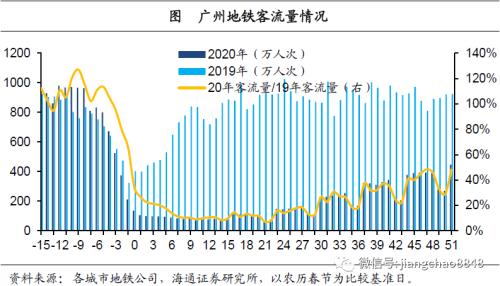

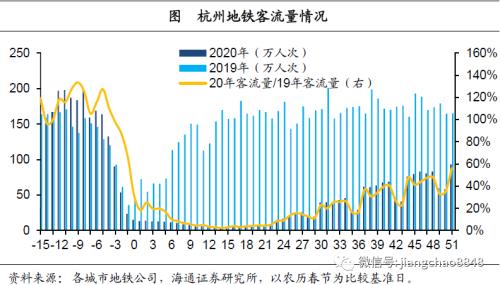

复工跟踪:上周北上广杭工作日地铁客流量恢复至去年同期39%。(向右滑动查看上海、广州、杭州数据图表)

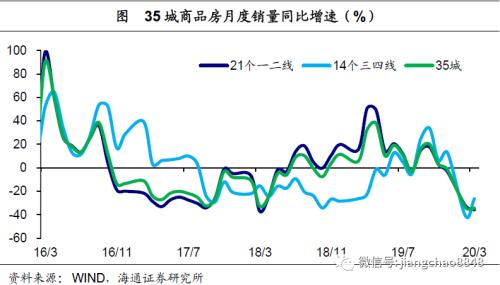

下游行业: 地产:2月70城房价增速回落,3月上中旬35城地产销售暂稳。20年1-2月全国地产销量增速显著下滑至-40%,受需求偏弱的影响,20年2月70城房价同比增速降至5.9%,而环比增速归零。3月上中旬35城地产销量同比增速暂稳于-33%,其中三四线降幅明显收窄。上周十大城市商品房库销比延续季节性回落至79.9周,但仍处16年以来同期新高。疫情对土地市场也有明显冲击,1-2月全国土地购置面积增速由正转负至-29%,上周百城土地成交面积同比增速与溢价率双双回落。

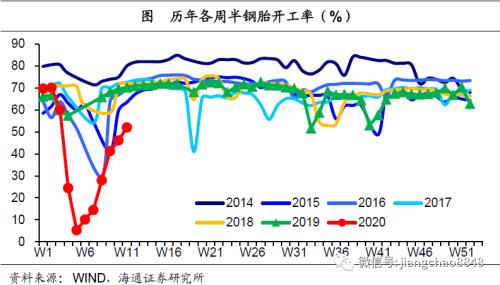

(左右滑动查看) 乘用车:3月前半月乘用车批零增速降幅扩大,开工低位回升。受新型肺炎疫情的冲击,各口径下20年1-2月汽车产、销量增速双双走低。其中,全国汽车产量增速和限额以上汽车零售额增速分别降至-45.8%、-37%,均创下有数据记录以来的历史新低,指向行业供需均较疲弱。随着节后复工推进,上周半钢胎开工率延续季节性回升至52.1%,但仍处于14年以来同期新低。3月前半月乘联会乘用车批发、零售销量增速分别降至-67%、-47%。工信部明确便企服务举措助力汽车企业复工复产,生产有望加速修复。

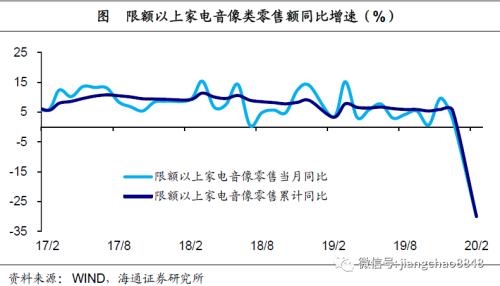

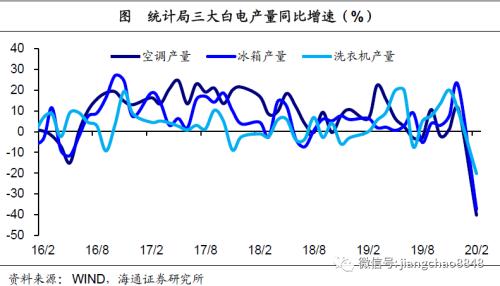

(左右滑动查看) 家电:1-2月限额以上家电零售大幅负增,三大白电产量下滑。疫情冲击之下,地产销售情况不容乐观,产、销量增速也均有明显放缓。20年1-2月限额以上家电音像类零售增速大幅回落转负至-30%,创有数据记录以来的历史新低,空调、冰箱和洗衣机产量增速分别由正转负至-40.2%、-37.4%和-20.2%。

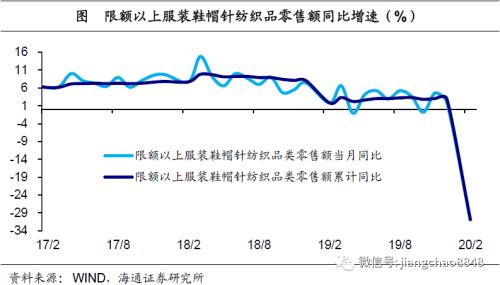

(左右滑动查看) :1-2月限额以上纺服零售增速转负,内外需均较弱。受疫情冲击影响,20年1-2月限额以上服装鞋帽类零售额增速大幅回落转负至-30.9%,创01年以来新低。节后柯桥纺织价格指数和328级价格指数双双下行,也印证了需求的疲弱。而外需也同步放缓,行业整体收入压力有所加大。随着疫情消退、防控措施逐步解除,行业需求有望出现明显恢复。

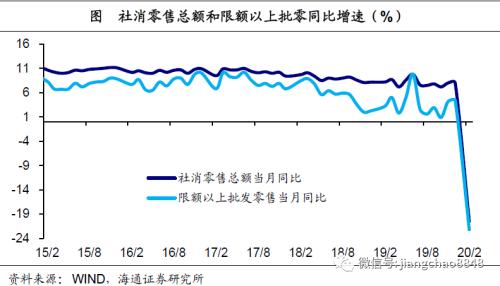

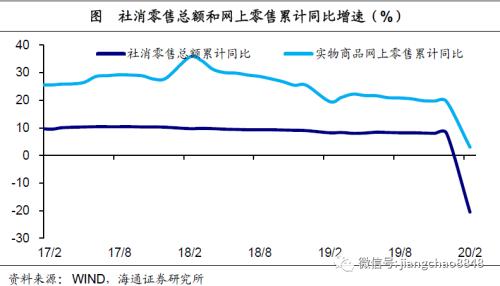

(左右滑动查看) 商贸零售:1-2月社消零售增速大幅下滑,可选消费整体惨淡。受新型肺炎疫情冲击,20年1-2月社消零售、限额以上批零增速双双下滑转负至-20.5%、-22.2%,剔除石油、建材、汽车后限上零售同比增速回落至-15.8%。分品类看,必需消费明显分化,粮油食品类、饮料类、中西品类零售仍然维持正增长,而服装鞋帽类零售增速大跌转负。可选消费则整体惨淡,其中耐用消费是主要拖累,汽车类、类零售降幅均为-30%左右。实物商品网上零售增速仍维持3%的正增长。

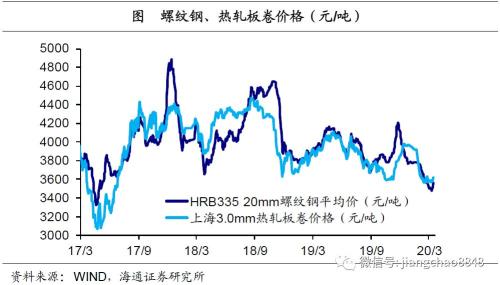

(左右滑动查看) 中游行业: 钢铁:上周钢价降、毛利升,开工继续上行,社库补厂库去。受疫情冲击影响,20年1-2月全国粗钢产量增速下滑至3.1%。上周钢价螺纹、热板均降,但由于价格降幅更大,吨钢毛利回升。上周高炉开工率继续上行至64.5%,但样本钢厂钢材产量降幅略扩大至-12%,指向生产震荡筑底。而上周钢材社会库存继续回补,指向终端需求依然偏弱,并带动样本钢厂钢材库存从回补转向阶段性去化。

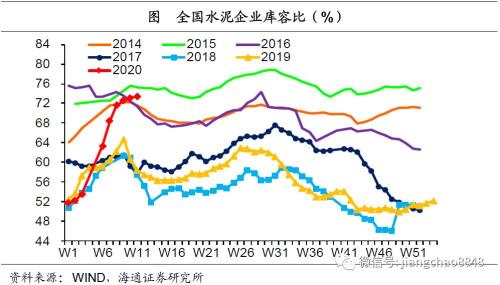

(左右滑动查看) 水泥:上周全国水泥均价继续回落,企业库容比高位续升。上周全国水泥市场均价继续走低,环比增速跌幅扩大至-1.7%,而水泥企业库容比高位回升至73.4%。3月上旬,国内市场需求稳步提升,各区域企业出货量恢复至3-6成不等,主导企业为了刺激下游提货,高价地区水泥价格继续回落。分区域来看,华北、西北地区水泥价格保持平稳,东北、华东、中南地区价格下调,西南弱势运行。

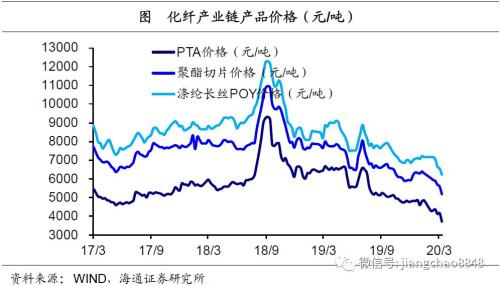

(左右滑动查看) 化工:上周产业链价格降,涤纶POY库存天数回落仍高。上游走低以及下游织造需求低迷,使得上周PTA产业链产品价格普遍下滑,其中PTA、聚酯切片、涤纶POY价格均降。而随着节后复工推进,生产有所改善,上周PTA产业链负荷率涨多跌少,其中仅PTA工厂高位回落,江浙织机、聚酯工厂升。供给好于需求,使得去库存压力仍大,上周涤纶POY库存天数虽回落至21天,但仍处15年以来同期新高。

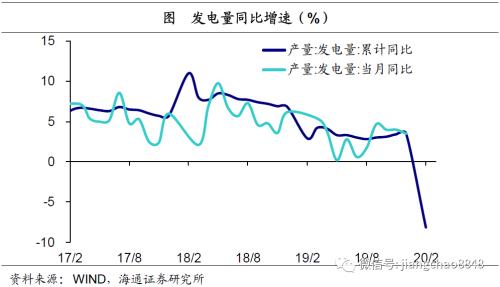

(左右滑动查看) 电力:3月上中旬发电耗煤降幅较1-2月扩大,中旬边际改善。受疫情影响,20年1-2月发电量同比增速由正转负、大幅下滑至-8.2%。3月中旬六大集团发电耗煤同比降幅较上旬收窄至-16.8%,而汽车、钢铁和化工等主要行业开工率普遍回升,也都指向工业生产正逐步改善。但由于去年同期基数明显抬升,以及生产仍未完全恢复,3月上中旬发电耗煤增速降幅为-22.5%,仍较1-2明显扩大。

(左右滑动查看) 上游行业和交运: 煤炭:上周煤炭价格有平有降,电厂煤炭库存天数继续下行。上周煤炭价格有平有降,其中价格走平,而、无烟煤和秦皇岛港煤价格均有所回落。3月前18天六大集团发电耗煤增速因高基数影响,降幅有所扩大。上周电厂煤炭库存天数降至32.9天,虽延续季节性下滑,但仍处于14年以来同期新高。上周秦皇岛港口煤炭库存有所回落。

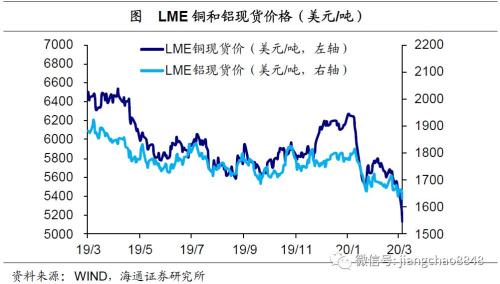

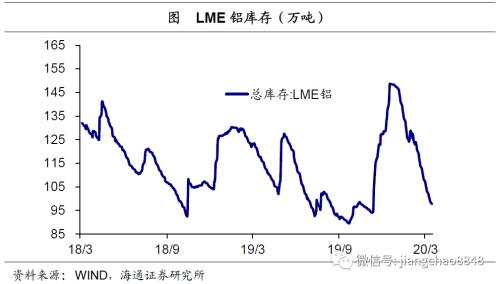

(左右滑动查看) 有色:上周LME、价格均降,铜、铝库存双双回落。上周基本金属价格普遍回落。智利2月铜出口额降至17年以来的最低水平,智利铜业委员会预测20年铜需求量有所减少,智利矿业部长表示铜矿工人正在采取措施控制新冠疫情蔓延,上周铜价均值下行。欧洲最大的铝冶炼厂之一罗马尼亚铝生产商Alro Slatina铝厂正面临关停的风险,经济放缓导致的需求减弱使其处境雪上加霜,上周铝价均值走低。

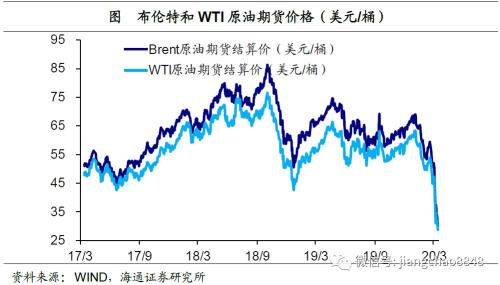

(左右滑动查看) 大宗商品:上周原油价格回落,CRB指数下行,走低。沙特阿拉伯计划下个月将石油产量提高到远超每日1000万桶的水平,而OPEC预测2020年石油需求几无增长,上周原油价格均值回落。上周CRB指数均值下行。宣布向市场投放流动性1.5万亿美元,美国总统特朗普在白宫讲话宣布进入“国家紧急状态”,以全力抗击新冠肺炎疫情,上周美元指数均值走低。

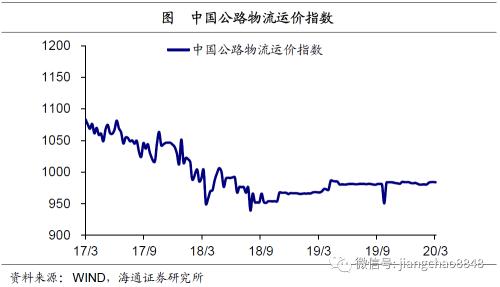

(左右滑动查看) 交通运输:上周BDI回升、CCFI续降,公路物流运价指数微降。上周散运表现优于集运,BDI指数回升而CCFI指数有所回落。上周海岬型船舶平均租金环比上升11.5%,巴拿马型船舶平均租金环比上升7.8%,超灵便型船舶平均租金环比上升12.2%。上周公路物流运价指数微降。

|

热门关键词: